从数据看中国旅游业的结构性变革 | 中和View

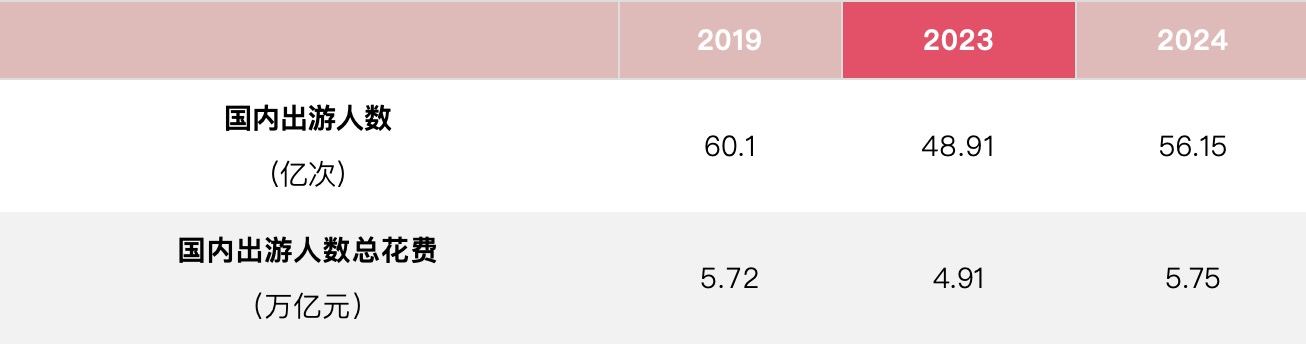

2024年中国旅游业在“消费复苏”的基调下,呈现出量价分化的矛盾态势:国内出游人次56.15亿(同比+14.8%)尚未恢复至2019年峰值(60.1亿),但旅游总花费5.75万亿元(同比+17.1%)已超越疫前水平。这一现象揭示了行业的结构性变化——大众化旅游向品质化、体验化跃迁,未来文旅布局聚焦消费升级中的稀缺性供给与效率提升或更有竞争力。

通过对26家旅游行业的上市公司进行研究,发现相较于商业模式,地理位置、运营能力、业务规模等其他因素对旅游公司的业绩影响或许更大。

2024年,国内出游人次56.15亿,比上年同期增加7.24亿,同比增长14.8%。2024年,国内游客出游总花费5.75万亿元,比上年增加0.84万亿元,同比增长17.1%。

2023年国内出游人次48.91亿,比上年同期增加23.61亿,同比增长93.3%。国内游客出游总花费4.91万亿元,比上年增加2.87万亿元,同比增长140.3%。

2019年国内游客60.1亿人次,同比增长8.4%;国内旅游收入57251亿元,同比增长11.7%。

从数据不难看出,虽然很多机构提及2024年旅游行业已恢复2019年水平,但从出游人数来看,2024年的出游人数相较于2019年仍然有很大的进步空间。不过值得欣喜的是,即便在同比激增的2023年,2024年不管是出游人次还是总花费均有超两位数的增幅,我们确实迎来了旅游行业的进一步上升。

浅显的来看,旅游出行的花费主要在“食、住、行、玩、买”,在旅游行业升温的过程中,哪个环节更容易增长呢?

我们对26家旅游行业的上市公司进行了研究,其围绕“食、住、行、玩、买”各个环节提供各种丰富的服务,但总结下来主要可以归类为如下:景区运营、索道、客运交通、酒店餐饮、旅行社、商业运营、商品销售、文化演艺。

各上市公司依托自身资源优势,组合上述一种或多种业务形式对外经营。例如张家界主要收入来源为景区运营、索道客运、酒店餐饮;九华旅游收入来源主要为索道客运、旅行社、酒店;峨眉山A营业收入主要来源于景区运营及酒店;大连圣亚收入主要来源于景区运营与商业运营;锦江酒店收入主要为酒店;中国中免收入主要为商品销售。

我们针对这26家各类型公司的营收及净利润进行了统计,发现从业绩的角度出发,单从业务类别来看,并没有呈现出较为清晰的趋势,例如以旅行社业务为主的企业既有在2023年、2024年前三季度呈现出放缓增长趋势的,也有在2024年前三季度出现业绩大幅同比下降的;景区运营加索道客运模式的企业既有小幅回落的,也有大幅度下降的。我们推测,相较于商业模式,地理位置、运营能力、业务规模等其他因素对旅游公司的业绩影响或许更大。

经过对旅游行业上市公司整体业绩统计整理,我们发现2023年几乎没有业绩不增长的企业,但到了2024年的第三季度末,这26家公司中,有16家出现了净利润同比下降,有10家净利润同比下滑超过2位数,有8家同比增减在两位数以内,只有7家净利润同比增长超过2位数。

如果从人流量及人均消费的角度来看,参与企业的业绩在2024年相较于2023年应当整体上有所增加,但结果却不同。这或许意味着行业的内卷进一步加剧,在供给数量上,不少机构发布的数据已经对旅游企业数量的增长给予了验证。但另一方面,消费者对旅游产品的需求可能已经悄然改变,或许进一步匹配消费者多样化需求,提供新的差异化产品,能够更好的适应业内激烈的竞争。